咨询热线:

0531-66958699

最近由于疫情影响,税收减免文件不断发布,对于广大纳税人来说是绝大的利好,但是税收减免对应的发票开具和纳税申报和日常的业务不同,可难坏了财税人员,今天就给大家分别梳理下,疫情期间,免税和减税分别如何开具发票和填写纳税申报表。

免税

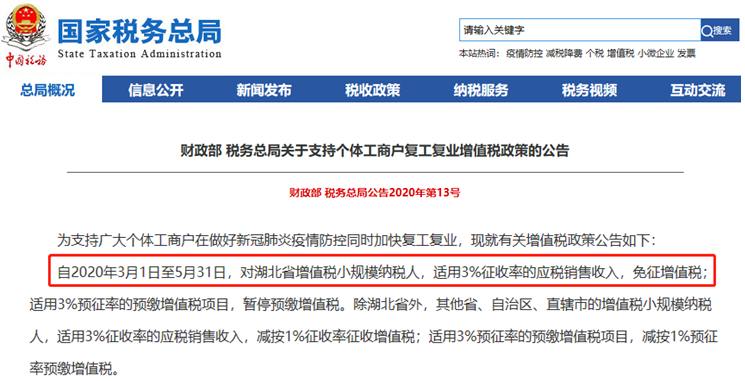

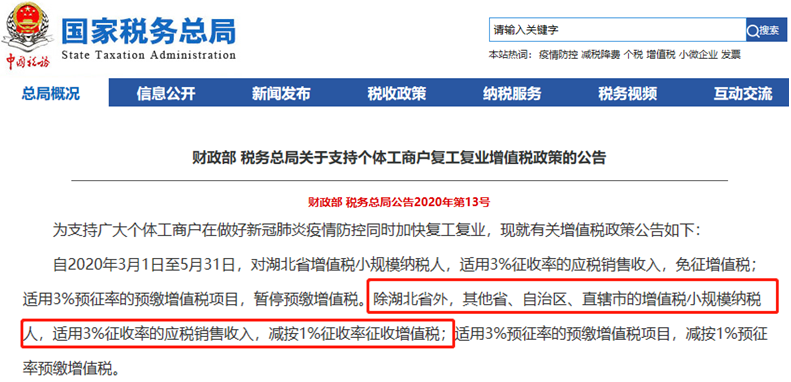

2、财税2020年第8号公告:

以上两个文件都涉及了疫情期间对符合条件的企业免征增值税的政策。那么如果纳税人可以满足免增值税的条件,该如何开具发票呢?

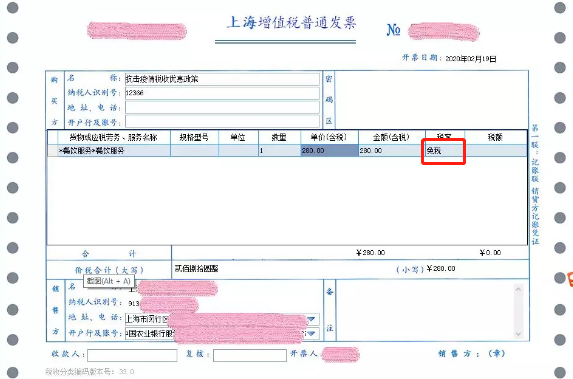

根据国家税务总局疫情防控税费政策问答可知,享受免增值税政策的纳税人不能开具增值税专票,只能开普票。并且开具发票时,税率栏次应为“免税”。

票样如下:

在做会计处理时也很简单,无需计提增值税,也无需再做增值税减免、确认营业外收入的会计分录。

例:为防控疫情,甲运输企业2月份实现运输收入10万元,可直接做如下会计分录:

借:银行存款 100,000

贷 :主营业务收入 100,000

Q: 为什么小规模纳税人在享受“月销售额不超过10万(季度不超过30万),免增值税”的政策时,不可以直接开具税率栏为“免税”的发票?

A:因为小规模纳税人在开票时候并不能确定当月或者当季度销售额是多少,所以开票只能按适用税率开票,如果季度或者月度满足免税条件,再通过申报表申报免税即可。

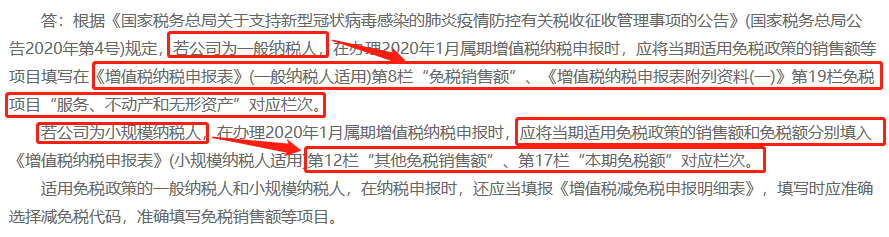

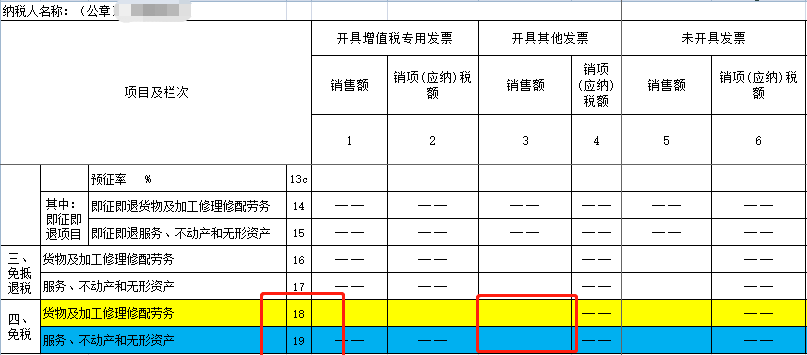

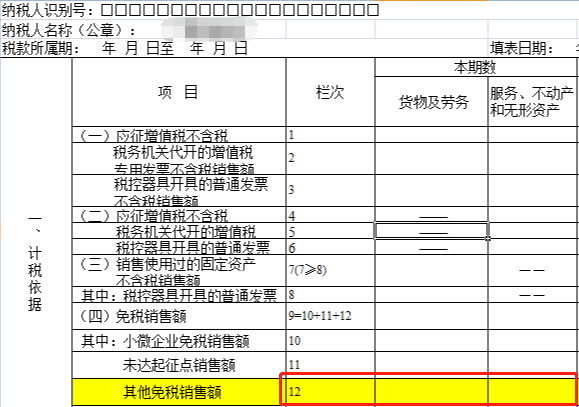

免税申报表怎么填?

1、一般纳税人

2、小规模纳税人

1、纳税义务发生时间

对于纳税义务发生时间在2020年2月底以前的业务,仍然适用3%征收率征收增值税的,按照3%征收率开具增值税发票。只有纳税义务在2020.3.1-5.31之间的小规模纳税人才适用该政策。

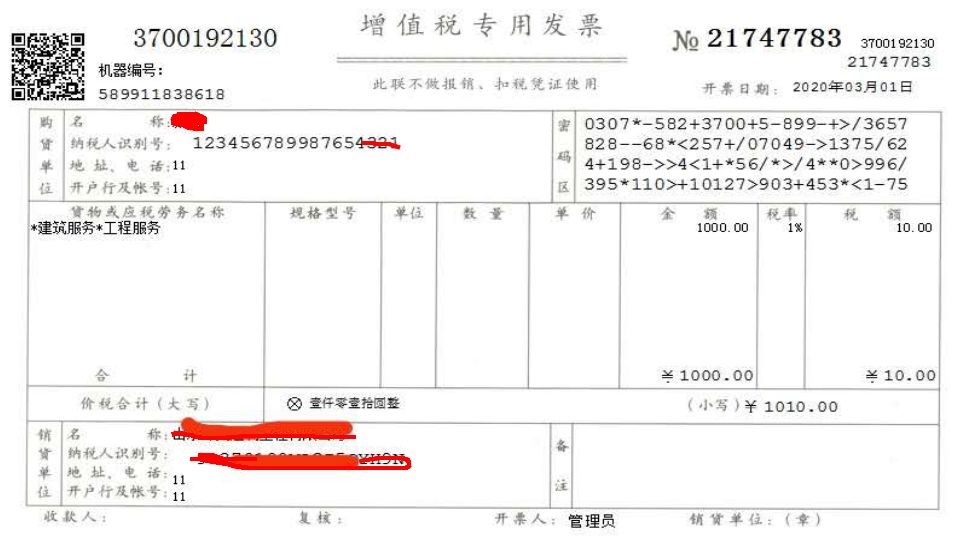

2、普票还是专票?

文件中所说的按照1%征收率开具增值税发票,既可以开具增值税普通发票,也可以开具增值税专用发票。

票样如下:

例:北京市小规模纳税人A,3月份开具了一份增值税普通发票,含税金额40.4万元。

则:不含税销售额=含税销售额/(1+1%)=40.4/1.01=40万元

应交增值税=40*1%=0.4万元

会计处理:

借:银行存款 404,000

贷:主营业务收入 400,000

应交税费-应交增值税 4,000

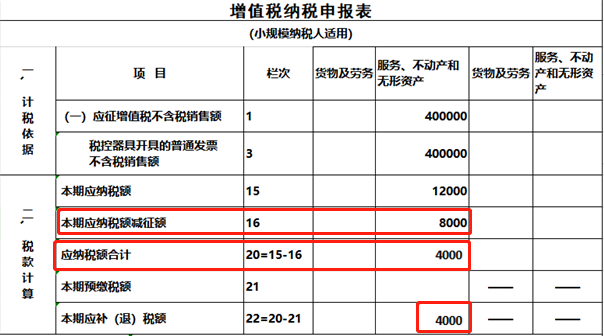

申报表怎么填?

小规模纳税人在办理增值税纳税申报时,减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次。

注意:

对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

注意:增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,已按3%征收率开具增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照3%征收率开具红字发票;开票有误需要重新开具的,应按照3%征收率开具红字发票,再重新开具正确的蓝字发票。