咨询热线:

0531-66958699

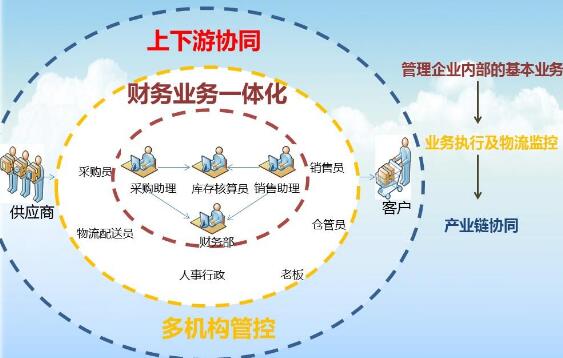

什么是财务业务一体化

财务业务一体化是将企业经营中的三大主要流程,即业务流程、财务会计流程、管理流程有机融合,将计算机的“事件驱动”概念引入流程设计,建立基于业务事件驱动的财务一体化信息处理流程,使财务数据和业务融为一体。

以业务数据为前提,以项目数据为核心。业务数据在系统中经过网上报账、往来管理或项目核算等模块功能以后,逐渐转化成为财务数据,由系统自动生成待处理凭证,财务人员处理之后,最终生成总账信息,同时系统支持各分支模块数据的报表查询。

在企业管理越渐精细化下的今天,企业对财务核算的要求越来越高,尤其是财务分析所需的数据,在支撑企业战略性决策时需要更规范、更精准。

以制造类企业为例,企业的钱是通过销售挣回来的,而钱大多是通过采购花出去的。因此,如果要讲财务业务一体化,除了最基础的管理费用外,还必须要把占大头的成本涵盖进去,同时把收入部分纳入其中。

于是费用、收入和成本,就成为了实现业财一体化的三个重要方面。很多企业很早就有财务业务一体化的想法,但一直未能实现。

原因也似乎很简单。业务主导的销售和成本系统,与财务主导的财务系统,完全分属不同的职能线。在业务向财务和财务向业务扩展的过程中,各方对存在的难度心存疑虑,同时迫于时间的因素也没有动力去积极争取达成一体化。

传统财务会计的影响

目前许多企业设置有财务、统计、营销、采购、生产、行政、人事及董事会、高级管理层等部门,除财务部门外,许多部门都或多或少的行使着企业财务、业务系统的基本职能。

而财务部除了会计核算工作外,并未参与管理工作。受传统的企业财务影响,企业很难及时处理信息,无法做到实时监控和决策,很大程度上影响企业的财务业务一体化。

软件应用不协调的影响

使用软件的企业不能充分有效利用软件,无法使业务部门和财务部门协同工作。

业务部门与财务部门各自采用一套软件处理其数据,不能及时沟通信息和协同更正信息。

信息孤岛的影响

由于业务软件系统局限于业务部门,形成信息孤岛,数据共享性差,有些看似复杂却很普遍的问题都是由很多细节或经验来支撑的。

随着企业业务发展,业务流程、单证手续日趋复杂,对于不同产品品种、战略品种或不同区域,其业务处理呈现出个性化的趋势。

企业在适应这些需要时,要经常处理不同的特殊业务,因此需要有一套业务部门与财务部门都认可的正规程序、规定,以协同处理这些不同的特殊业务。

小编认为,财务业务一体化的要素之一,是破除信息孤岛效应,提高信息反应速度及信息使用效率,及时提供决策信息,让决策者在第一时间对企业运行情况有一个基本的了解。

而财务业务一体化的最终目的,是促进信息的高效提取与应用。信息取之于业务,服务于业务是财务业务一体化诉求之一,也是财务部的服务目标。

所以,为了符合企业战略发展,一方面,企业要让业务人员了解财务的思维和工作流程,听懂基本的财务语言,在追求业绩的同时更多关注公司的深层次利益。另一方面,让财务亦需了解业务,提供高价值的会计服务。