咨询热线:

0531-66958699

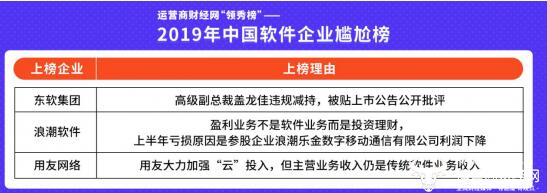

近日,运营商财经网推出了“2019年中国软件企业尴尬榜”,盘点2019年中国软件企业发生的尴尬事件。其中用友网络因在大力加强“云”投入后,主营业务收入仍是依靠传统软件业务营收而登上此榜。

据了解,用友网络成立于1988年,公司从发展节奏上可以总结成3个阶段:1998年以前用友主营财务软件,普及财务软件应用;1998年以后到2015年进军ERP企业管理软件和服务领域;2015年开始进入“软件、云服务、金融”为核心的企业级互联网解决方案提供商。2017年4月19日,公司正式对外发布并上线运营“用友云”。

然而,在2017年度报告中,公司传统软件业务与云服务业务的收入占比分别为80.90%和6.45%,由于新业务还处在研发和市场推广投入期,传统软件业务仍然是公司利润的最重要保障。

此外,2018年,公司的传统软件收入的比重仍超过了70%,并且在公司的核心产品领域财务、ERP等还没有完成云转型,收入依然来自传统软件销售为主。

而2019年前三季度,云服务业务收入7.83亿元,传统软件业务收入为32.46亿元。

为何在持续加大“云”业务投入的基础上,其主营业务收入仍是传统软件的收入呢?或许还与自身创新竞争能力不足有关。

值得一提的是,自2018年5月开始,公司包括执行副总裁、高级副总裁及财务总监等在内的数位董监高先后减持合计约63.47万股,减持参考金额总计约1648.67万元。公司股东共青城优富投资管理合伙企业(有限合伙)于8月3日解禁减持121万股,减持参考金额约3061.92万元。在股价处于相对高位时较为密集的减持,不得不让人怀疑。